超初心者向けに資産運用をファイナンシャルプランナーが説明します【①お金の収支と資産運用・資産形成の目的】

今日は、資産運用や資産形成について超初心者向けに説明します。

資産運用に興味はあるけど難しくてわからない人、損しそうで怖くて始められない人は参考にしてみてください。

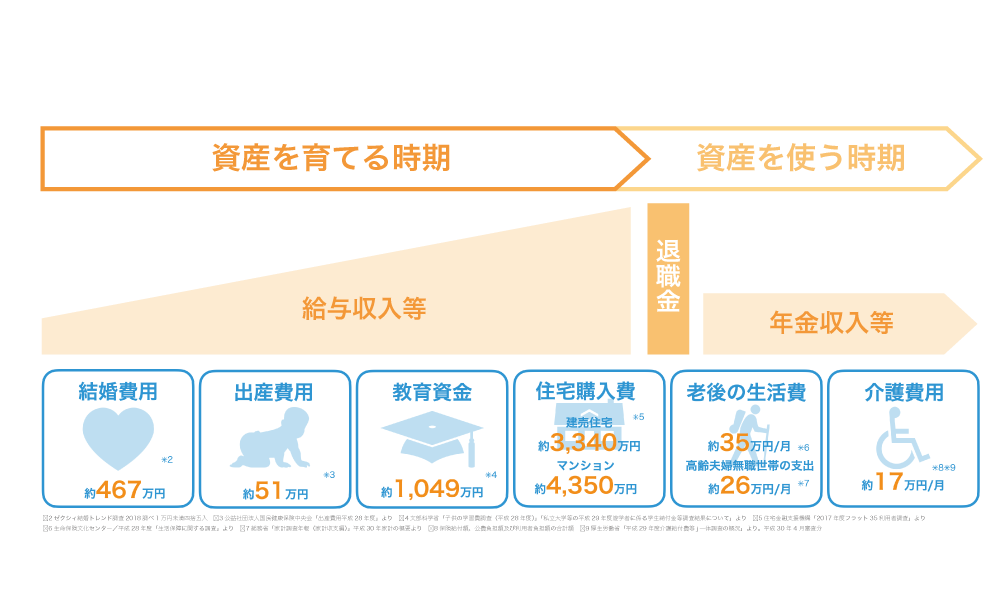

資産形成期と資産活用期

資産を育てる(仕事をしている)時期と資産を使う(仕事をしていない)時期です。

下の図のように学校卒業後、社会に出て働き始め60〜65歳まで働きます。そして現役引退後は年金を受け取り、足りない分はそれまでに蓄えていた資産を取り崩して生活していくことになります。

今後はさらに寿命が伸びたり、働き方も多様化することでライフスタイルが複雑化すると思いますが、若いうちは働いて資産を作り、老後は年金と蓄えた資産で生活するというライフサイクルは変わらないと思います。

人生には色々なライフイベントがあり、それぞれにお金がかかる

私たち家族も、近いうちにマンションを購入して広いところに引っ越したいと話をしているんですけど、子供たちは高一と中一で教育資金も必要だし、老後資金なんてまだまだ先って感じで、ぜんぜん考えていないです。

住宅の平均購入価格✳︎1は建売住宅で約3,340万円、マンションで約4,350万円。

教育資金✳︎2は、幼稚園から高校まで公立で大学のみ私立に進学した場合、子供一人当たりの総額は約1,049万円。

老後の生活費✳︎3は、夫婦二人の無職世帯の平均支出が月26万円。65歳で退職して平均寿命の85歳までの20年間で計算すると約6,240万円となります。

わかばさんのご家庭はマンションをご希望で、お子さんが二人なので教育費は2倍、老後資金と合計すると、三大資金の合計額は1億2,688円になります。

✳︎1住宅金融支援機構「2017年度フラット35利用者調査」より

✳︎2文部科学省「子供の学習費調査(平成28年度)」「私立大学等の平成29年度遊学者に係る学生納付金等調査結果について」より

✳︎3総務省「家計調査年報(家計収支編)」平成30年家計の概要より

資産運用・資産形成で大切なのは「目的」を持つこと

例えば、元本100万円を年率4%で運用できたら、5年後だと約122万円ですが、20年後には約222万円になり100万円の差が出ます。

長い時間をかけてお金を運用することができる若い世代は、「時間を味方」にすることができます。

・子供には習い事をさせたり、希望する学校へ進んで欲しい。

・都心のタワーマンションに住んでみたい。

・家族で年に一度は海外旅行に行って、のんびり過ごしたい。

・老後は夫婦でのんびり過ごしたい。

「やりたいこと」をお金が理由で「できなかった」ことにしたくないですよね。

資産形成とは、仕事をしている時期に目的に向かって資産を育てること

資産形成の目的は、自分の「理想としている人生を送る」ため、「やりたいことをやる」ためにすることだと思います。

大学卒業後、就職して定年まで働いたらいくらもらえる?

学校を卒業するとほとんどの方が、社会に出て働くことで収入を得て食費や住宅費を支払い生活しています。

毎月の収入から支出を引いて赤字にならないように計算して家計を管理していると思いますが、毎月ではなく生涯ではどのような金額になるか、平均的な生涯収入・生涯支出から収支を計算してみます。

生涯賃金をみてみましょう。独立行政法人労働政策研究・研修機構のユースフル労働統計2020によると、2018年の大卒・大学院卒の生涯賃金は以下の通りです。

- ・男性:2億7,000万円

- ・女性:2億2,000万円

次に公的年金ですが、厚生労働省の「厚生年金保険・国民年金事業の概況(平成30年度)」のデータによると、

厚生年金の平均年金月額は、約14万円

基礎年金の平均年金月額は、約5万円

夫がサラリーマンで、妻が専業主婦では、約21万円

共稼ぎのケースならば、約26万円

夫婦とも自営業だったケースは、約11万円

となり、ここでは最も金額の高い夫婦共働きのケース約26万円を65歳から平均寿命の85歳まで20年間受給したとして、

26万円 × 12ヶ月 × 20年間=6,240万円

生涯収入はもっとも金額が高くなる、夫婦共に大学卒業で共働きのケースで

2億7,000万円+2億2,000万円+6,240万円=5億5,240万円

となります。

夫婦共に大学卒業後、正社員で退職まで働くと5億円以上の収入を得ることができます。

生涯支出は、消費支出+人生の三大資金

- 2019年の総務省「家計調査」によると、2人以上の勤労者世帯の消費支出は1ヵ月平均約32万円となり22歳から65歳までの43年間の合計は、

- 32万円×12ヶ月×43年=1億6,512万円

- 夫が65歳以上で、妻が60歳以上の無職世帯(夫婦のみの世帯)の家計をみると、消費支出は約24.0万円で平均寿命の85歳までの20年間で計算すると、

- 24万円×12ヶ月×20年=5,760万円

- 合計すると、2億2,272万円

- これに三大資金の1億2,688万円を足すと

- 3億4,960万円になります。

- ざっくりした計算ですが、一人だけの収入では不足するので、共働きで働く期間を伸ばすか、資産運用で手持ち資金を増やさないとほとんどの家庭は破綻してしまいますね。

ご質問やご意見等ございましたら、コメント欄、お問い合わせページ、Twitterにてお知らせください。

最後まで読んでいただき、ありがとうございました。

資産運用や節約、お得なお金の相談は「お金のプロ」ファイナンシャルプランナーにご相談ください