こんにちは、FP一級

技能士の

マナブです。

今日は、資産運用や資産形成について超初心者向けに説明します。

資産運用に興味はあるけど難しくてわからない人、損しそうで怖くて始められない人は参考にしてみてください。

こんにちは、投資や資産運用の超初心者

わかばです。

会社員の夫と高校生の娘、中学生の息子の4人暮らしです。

パートのお給料を貯金しているけど思ったように貯まらなくて資産運用を始めようと思っています。

投資初心者にもオススメの「バランスファンド」とは

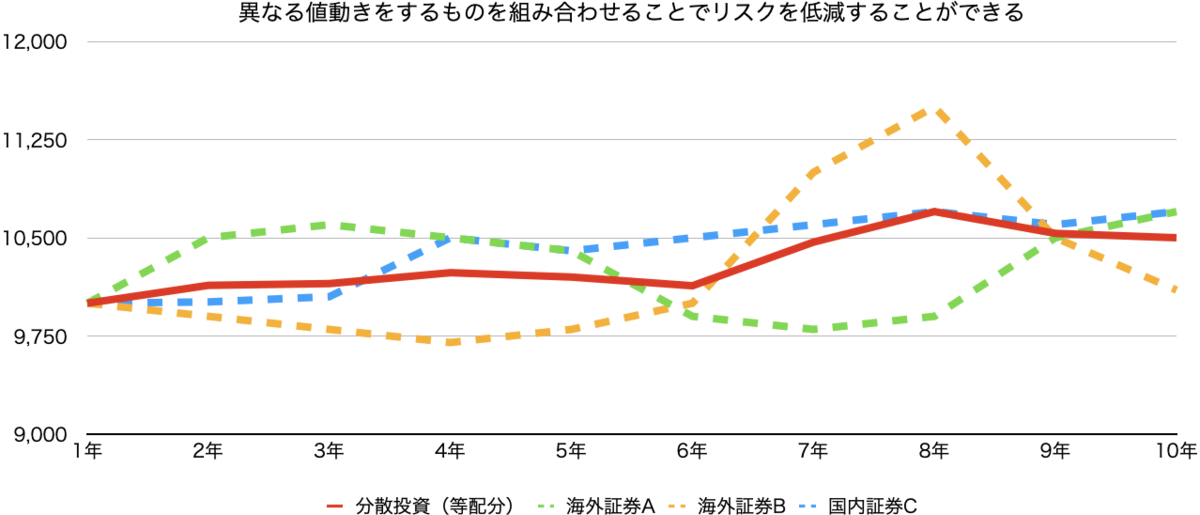

卵を一つのカゴに入れていると、落とした時に全部割れしまうけど、複数のカゴに分けて入れていたら一つのカゴを落としてしまっても、他のカゴは割れずにすんだということですよね。

たしかに、卵を複数のカゴに分けて入れておくのも損失を分散できますが、

分散投資とは、ただ分けたらいいということだけではなく、「色々な資産運用商品に投資する」ことに加えて、「異なる値動きをする物を組み合わせて投資する」ことで、全体のリスクを抑えた効果的な分散投資ができます。

分散投資のメリットはわかりました。

けど、どう分散させたらいいのかわからないし、

それに、資産状況を毎日チェックするのは、正直面倒かなぁ…。

忙しい人や面倒な人が、手間をかけずにじっくり資産運用できるのが、バランスファンドです。

バランスファンドとは、複数の資産に

分散投資をするファンドのことです。

国内外の債権・株式への

分散投資から、国内外の

REITを活用した6資産での

分散投資、下落局面で損失を抑制する手法を取り入れた

分散投資など、いろんな種類のバランスファンドがあるんですよ。

バランスファンドは、運用スタイルや資産配分によって大きく4つに分類できます。

①運用スタイルによる分類「アクティブ運用」と「パッシブ運用」

バランスファンドを運用スタイルで分類すると「アクティブ運用」と「パッシブ運用」に分類できます。

|

|

アクティブ運用

|

パッシブ運用(インデックス運用)

|

|

特徴

|

- ベンチマーク(運用成果の目安となる指標)を上回る投資成果を目指す運用方法。

- 安定的・長期的に市場の動きを上回る成果を目指す。

|

|

|

メリット

|

- 豊富な情報、調査・分析能力等のプロのノウハウを活用できる。

- 市場の動きを上回る運用成果が期待できる

|

- 市場の動きをチェックしておけばよく、基準価額の動きが分かりやすい。

- 一般的にアクティブ運用に比べ運用コストが低い。

|

|

留意点

|

- ベンチマーク(運用成果の目安となる指標)を大きく下回る可能性がある。

- パッシブ運用に比べて、調査・分析や銘柄入替にコストがかかる傾向がある。

- 個別銘柄の影響が強く、変動要因が分かりにくい。

|

|

例えば、市場の動きを上回る成果を期待する場合はアクティブ運用を、

日経平均に連動するような成果を考えるならパッシブ運用を選ぶなど、投資における目標に合わせることが大切です。

アクティブ運用だと市場の動きを上回る成果も期待できるけど、下回る可能性もあるし、パッシブ運用だと、シンプルでわかりやすいけど大きなリターンは期待できないってことですね。

①資産配分よる分類「資産配分調整型(アロケーション型)」と「資産配分固定型」

バランスファンドは、資産配分比率を変化させるタイプと一定に保つタイプに分類できます。

|

|

資産配分調整型(アロケーション型)

|

資産配分固定型

|

|

特徴

|

- マーケット動向に対応しながら、資産配分比率を機動的に変更=(リアロケーション)するタイプ。

|

- 投資対象となる資産に決まった比率で配分(資産配分比率が固定)し、リバランスするタイプ。

|

|

メリット

|

- 相場下落を察知した場合、投資資産を売却し、現金等の低リスク資産にシフトさせることにより、下振れリスクの抑制が期待できる。

|

- 資産配分比率が固定されているので、個々の資産の運用実績への影響も理解しやすい。

- リバランス(高い資産を売って、安い資産を買う)により値上がりを待つため収益性が高まる傾向にある。

|

|

留意点

|

- 何にどの程度、投資しているかが分かりにくい。

- 上昇(下落)の転換期やトレンドを常に捉え続けることは難しい。

- 資産配分固定型よりコストが高いものが多い

|

- 下落局面では、配分比率を維持しながら、下落する資産を持ち続けることになる。

- 特定の投資対象が値上がり(値下がり)し続けた場合には、リバランスがマイナス効果となることがある。

|

資産配分調整型は、資産配分比率を変更するタイミングによって、運用成果が大きく左右されることがあるので、配分を固定するタイプと比べて、必ずしもいい投資成果が得られているとは言えないことに注意が必要です。

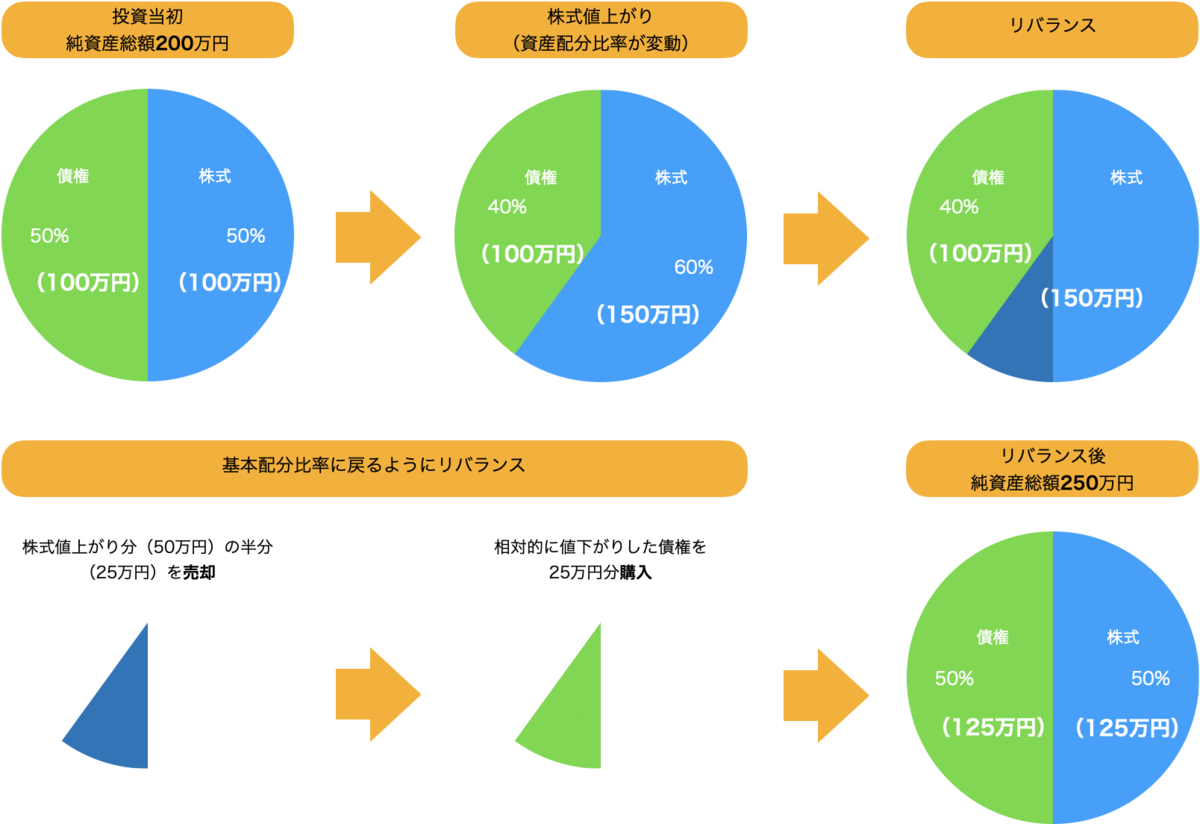

運用開始時の資産配分比率が価格の変動によって変化したときに、各資産への投資比率を当初の比率に戻すように調整することです。

「安く購入して高く売却する」ことを少しずつ行うのがリバランスのメリットです。

投資信託などの資産運用商品は元本割れリスクがあるので、資産運用商品の特徴やメリット・デメリットは、しっかり理解しましょう。

内容がわからない場合は

お金のプロ、FP(ファイナンシャルプランナー)に相談してください。

ご質問やご意見等ございましたら、コメント欄、お問い合わせページ、Twitterにてお知らせください。

最後まで読んでいただき、ありがとうございました。

資産運用や節約、お得なお金の相談は「お金のプロ」ファイナンシャルプランナーにご相談ください

www.kusumoto-fp.com